月份: 2022 年 8 月

(視頻)全日收市|恒指升9點報20165 吉利汽車急升13%

(視頻)全日開市|恒指低開129點 周一開市報20026

(視頻)MIRROR演唱會意外|鏡仔避世4日終出PO 隊長Lokman:互相照顧唔使擔心我哋

(視頻)用近代史揭陳凱琳胞弟「西樣之謎」 鄧達智睇唔過眼指林作膚淺

(視頻)Tyson Yoshi演唱會|被MakeALive取消個唱直播 積極尋找新合作單位

(視頻)MIRROR演唱會意外|軒仔稱合眾人之力安排心理輔導 傳12子取消赴日參加音樂祭

(視頻)謝安琪方皓玟演唱會丨傳被拒保 所用製作公司涉MIRROR演唱會意外

(視頻)張智霖患膽囊炎|上月30日突取消原定工作 工作室:已停工在醫院接受治療

(視頻)MIRROR演唱會意外|羅家英透露Edan好驚好失落 勸年輕一輩勿衝動做危險事

(視頻)SummerSwag2022|PSY演唱會爆奪命意外 27歲工作人員15米高墮斃

(視頻)MIRROR演唱會意外|阿MO受損機能有改善空間 康復情況未來一個月成關鍵期

(視頻)林家棟代澄清 四哥冇中風 歪嘴因整牙

(視頻)MIRROR演唱會意外|阿Mo仍留醫ICU 父母今早再到伊院探望

(視頻)澳門爆疫|社區連續9日零感染 2日恢復堂食及重開娛樂場所

(視頻)醫管局|公院探病需提供48小時檢測證明 有長者不滿新安排

(視頻)骨髓移植|女設計師癌魔突襲急求骨髓移植 12歲仔呼籲:畀機會我哋一家團聚

(視頻)MIRROR演唱會意外|首發聲向傷者及家屬致歉 監製Fran9稱從未想過逃避責任

(視頻)醫管局|公院陪產人士需持48小時核檢陰性結果 準爸爸應定期進行核檢

(視頻)遇襲送院|佐敦女捱斬背部中刀 負傷逃命倒臥彌敦道

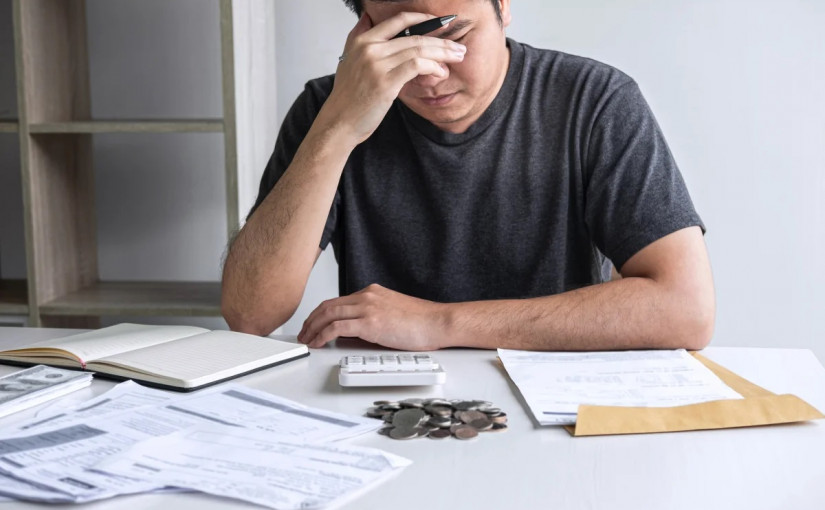

通脹打擊拒大額交易? 理財專家:調整預算取之有道

【星島綜合報道】新的民意調查顯示,在通貨膨脹嚴重和利率上升的壓力之下,越來越多加拿大民眾避免購買大件物品。不過專家認為,當無法避免購買大件物品時,調整預算還是取之有道的。

據Global新聞報道,安格斯列特研究所(Angus Reid Institute)上周四發布的一項民意調查顯示,約75%的加拿大人認為,現在不是購買包括房屋、汽車等大件商品,或進行大規模裝修的好時機。這個比例比兩年前進行的類似民調高出20個百分點。

個人理財專家艾哈邁德-哈克(Rubina Ahmed-Haq)指出,推遲大額花費是謹慎的選擇。將大規模裝修或昂貴的旅行推遲一年或18個月,可能會很有成效,因為你反而可以利用這段時間為這些大額花費存錢。在經濟低迷的時期,家用電器或新車等可能會出現價格下跌,因此,如果可能的話,可以通過等待獲得更好的優惠交易。

但對於需要購買剛需性大件商品的家庭來說,等待並不總是一種選擇。

艾哈邁德-哈克建議,在這種情況下,首先要做的是管理好自己的預期。例如當資金不夠、但仍需要以車代步上班時,便宜的二手車是一個選擇。此外,先租後買也是降低前期交通成本的一個選項。

對於一時拿不出有數千元購買冰箱等大件商品的人來說,分期付款或先買後付的計劃也很有吸引力。

至於房子,LowestRates.ca的抵押貸款經紀茲拉特金(Leah Zlatkin)認為,儘管利率上升令每月抵押貸款支付金額更高,但房地產市場的降溫,實際上可能是一些買家購房的好時機。

不過她同時強調,也需要考慮幾個重要因素。首先,長期租房的無房戶可能處於較有利的地位,因為他們不必擔心自己的房子賣出低價;另一個主要因素是工作的穩定性,因為經濟疲軟可能引發衰退和企業裁員浪潮,失業對每月還款能力的打擊比利率上升要大得多。

茲拉特金指出,對於那些急於想買房,或者認為現有抵押貸款還款額太高的人來說,有一些策略可以幫助保持預算。例如,一些政府支持的、有保險的5年期固定利率抵押貸款,看起來是一種更便宜的選擇。

不過解決抵押貸款負擔的一個常見方案,是改變償還貸款的期限。例如,將20年或25年期的抵押貸款,調整為30年的期限,這樣會減少每月還款額。

V18