【星島綜合報道】據加拿大央行一份最新報告顯示,過去二十年來,加拿大人向父母求助以支付按揭的情況已變得更加普遍,但人們或許不知道,與父母聯名簽署按揭也會帶來風險。

這份加拿大央行的報告,分析了按揭合約數據和加拿大信貸機構TransUnion的信用數據,重點關注發放給50歲以下首次置業者的按揭。

研究發現,自2004年以來,加拿大父母與成年子女聯名簽署按揭的情況激增。報告指出,雖然購屋者將因此購入價值更高的房屋,但聯名簽署「亦可能令家庭財務變得更脆弱,從而對金融穩定構成風險。」

房價上漲 更多父母聯名簽按揭

報告指出,過去二十年來,房價上漲速度遠超國人的收入成長速度,也導致按揭資格規則變得更加嚴格。

而要獲得按揭資格,借款人必須能夠支付最低首付,並能夠證明其收入足以支付每月債務和與住房相關的開支。

央行解釋道:「這些因素共同導致一些首次購房者無法符合按揭資格,從而進入樓市。因此,許多人不得不向父母尋求幫助。」

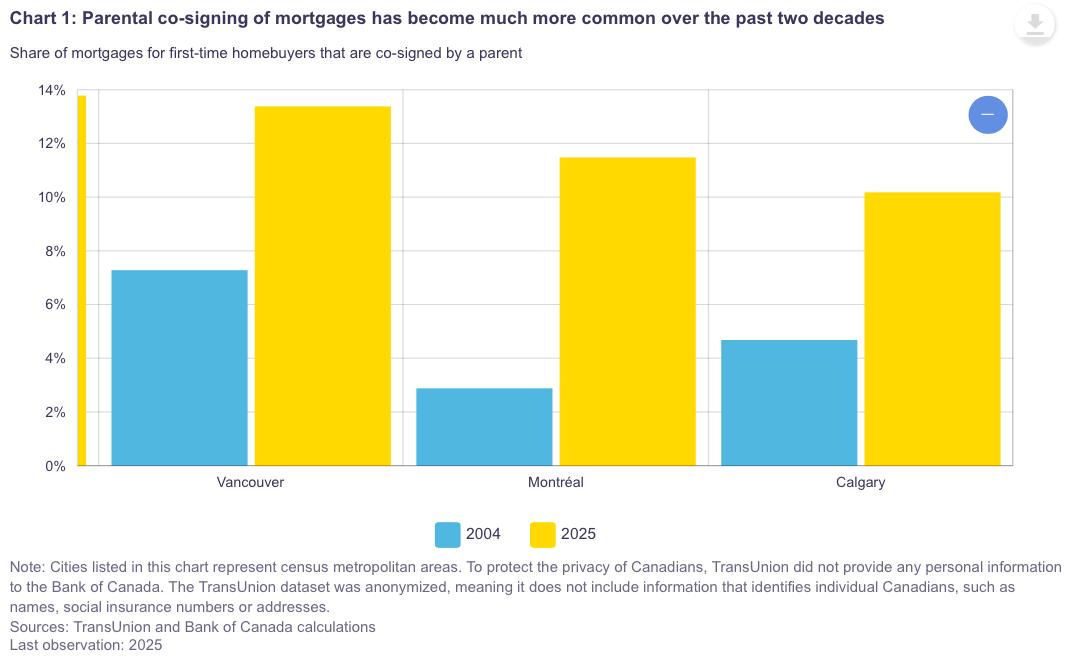

分析發現,在加拿大所有發放給首次購屋者的按揭中,由父母聯名簽署的比例,已從2004年的4%上升到2005年的11%(上圖)。

TransUnion和央行計算結果

報告指出:「這種做法在加拿大規模最大、房價最高的房地產市場尤其普遍,例如多倫多和溫哥華,因為這些地區的購房壓力最大。此外,在年輕的、信用評分較低、收入較低的首次購房者中,聯名簽署的情況也更為常見。」

一份2025年的報告發現,因為接受父母經濟援助越來越普遍,首次置業者的數量出現上升。

而父母向成年子女施以援手,可以是透過贈與的方式幫其支付首付;也可以透過聯名簽署按揭的方式,幫助子女達到收入要求。

報告強調:「透過這樣做,父母可以將自己的收入加到子女的收入中,從而為貸款機構提供對還款更大的法律保障。」

「聯名簽署不但可以令首次置業者更容易獲得按揭貸款,亦可以令他們得以獲得更高的貸款額度,購買比他們自己能力所及更昂貴的房屋。」

父母聯名如何提升購屋能力

央行稱,如果沒有父母聯名簽署的成年子女按揭貸款,有多達74%的買家將無法獲得他們目前的按揭資格。

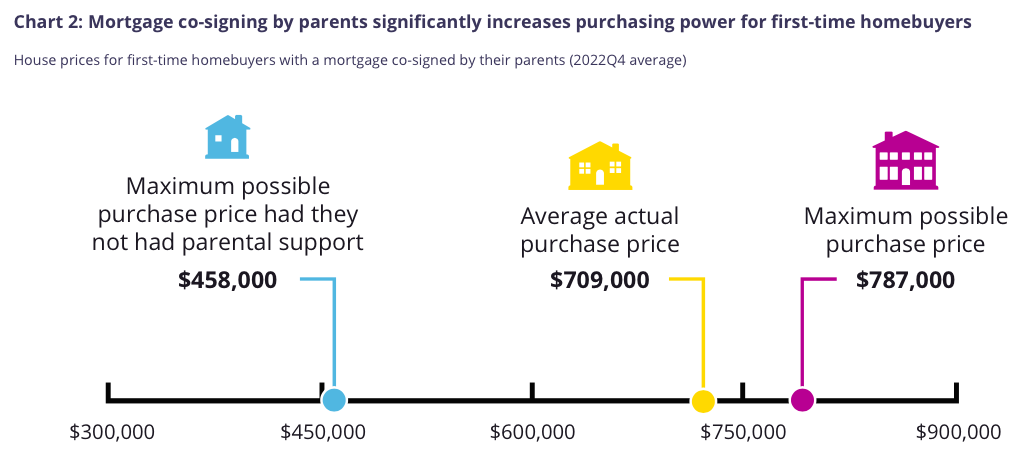

加拿大央行分析了2022年第四季的數據(上圖),以了解如果沒有父母的幫助,這些購屋者能夠負擔得起的房價是多少。分析結果發現,他們能夠負擔得起的房子,是一套平均價值45.8萬元的住宅。

而「父母聯名簽署按揭,則使他們能夠負擔的最高房價提高到78.7萬元。這意味著,父母的支持使他們的購買力提高了約72%。」

央行指出,大多數獲得父母聯名簽署按揭的成年子女,都利用了這種額外的購買力,購買了原本遙不可及的房子。

「因此,這些購房者在2022年第四季度的平均購房價格為70.9萬元,比他們獨自承擔的最高購房能力高出約55%,也就是大約多了25萬元。」

相比之下,在同一期間,分析發現沒有父母聯名的首次置業者,平均購屋價格為62.8萬元。

「這表明,許多擁有聯名按揭的首次置業者,如果沒有父母的簽名,很可能無法負擔他們心儀的房屋。」

父母聯名簽署按揭的財務風險

報告指出,雖然父母聯名簽署按揭可以使成年子女更容易擁有住房,但也可能導致財務不穩定。

這是因為聯名簽署貸款協議,使許多成年子女擔負起他們自己可能無法負擔的按揭。根據央行的說法:「首次購房者及其父母的財務狀況都很重要。聯名簽署購房協議,可能會令雙方的任何一方,都更容易受到財務狀況急劇惡化的影響。」

分析發現,成年子女的財務狀況,可能會因其對父母聯名簽署貸款所提供的額外消費額度的使用情況而變得脆弱。

央行指出,信用卡或信用額度使用率最高的購屋者,其信用卡或信用額度的平均違約率增幅也往往最大(下圖)。

「換言之,為了購買更昂貴的房屋而增加支出,似乎與日後更高的財務壓力風險相關。」

此外,「大約三分之一的聯名簽署按揭的父母,本身就有按揭。通過聯名簽署,他們增加了在住房和按揭市場的風險敞口,如果子女出現還款困難,他們可能會面臨財務壓力。」

如果子女無力償還按揭,聯名的父母就有法律義務支付子女的按揭。

圖:央行

V6